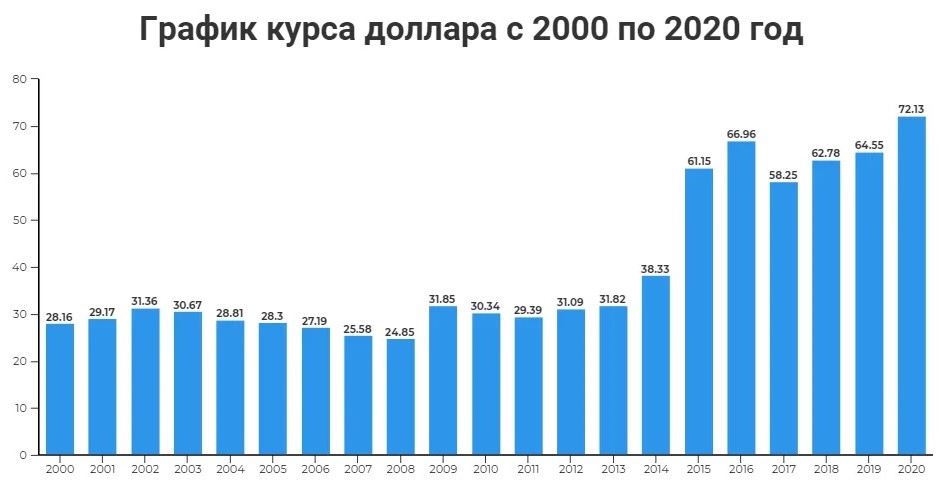

Если проследить курс доллара по отношению к рублю за последние 20 лет, то с примерно 29 рублей за доллар в 2000-2001 году курс обмена вырос до 73 рублей за доллар в 2021 году т.е. за 20 лет рубль обесценился по отношению к доллару в 2,5 раза. Смотрите график с 2000 по 2020 год

Как видим с 2000 по 2008 год курс доллара не сильно изменяется и курс рубля даже укрепляется, в 2008-2009 году из-за общемирового финансового кризиса и падения стоимости нефти курс доллара резко растёт с 23,5 в начале август 2008 года до 36,42 рубля за доллар в начале февраля 2009го. Рубль обесценился на 55% по отношению к доллару за 6 месяцев. Однако к концу 2009 года курс доллара стабилизировался в районе 30 рублей за доллар (те, кто купил доллар по 36 потеряли 16% к концу года), далее курс доллара относительно стабилизировался до 2014 года. В 2014-2015 году стоимость доллара опять резко растёт с 42 рубля в начале ноября 2014 года до почти 70 рублей за доллар в начале февраля 2015 года. Вновь рубль обесценился по отношению к доллару на 66% за короткий промежуток времени. Причиной послужили санкции США и снижение цены нефти. После скачка курса в январе 2016 года курс снова стабилизировался и к концу 2017 года курс доллара был 57,6 рубля за доллар. В 2018 году курс доллара рос почти весь год и с 57 рубля за доллар в начале года вырос до 69,4 рубля за доллар в конце года. Причиной стоимости рубля, скорее всего, послужили санкции США. После укрепления в 2019 году в 2020 году опять происходит резкий скачок курса доллара с 61,9 рубля за доллар в начале января 2020 года до 77,73 рубля в марте. Причиной этого падения послужило введение локдауна по всему мира из-за пандемии короновируса и снижение стоимости нефти.

Из всего этого можно вывести несколько закономерностей:

– в длительной перспективе стоимость доллара по отношению к рублю растёт;

– увеличение стоимости валют, как правило, происходит в короткий промежуток времени;

– после взрывного роста стоимости валют происходит их постепенное уменьшение, однако прежних значений он уже не достигает;

– резкий рост стоимости валюты вызывается либо снижением стоимости нефти, либо внешним воздействием других стран (санкции).

Давайте разберём несколько сценариев, что необходимо делать в зависимости от ситуации.

Курс рубля относительно стабилен

Если стоимость нефти стабильна и достаточно высока (более 60-80 долларов за баррель) и в перспективе не ожидаются внешние воздействия, то можно с высокой долей вероятности ожидать, что и далее курс рубля будет стабилен. При этом он в большинстве случаев будет следовать за стоимостью нефти (с увеличением стоимости нефти рубль будет укрепляться, с уменьшением стоимости нефти ослабевать). Это связано с тем, что значительная доля экспорта России – это нефть, газ и нефтепродукты. Тут можно выделить 2-е стратегии инвестирования:

- Инвестировать в рублёвые активы. Период относительной стабильности может быть достаточно длительным до 8-ми лет, а российские активы показывают хорошую доходность относительно инвестиций в валюте. При этом нужно быть готовым достаточно быстро выйти из этих активов при появлении следующих факторов:

– стоимость нефти начнёт стабильно снижаться;

– возрастает международная напряжённость.

Инвестировать можно в российские акции, которые стабильно платят дивиденды или облигации.

- Инвестировать в долларовые активы. Если у вас нет желания держать руку на пульсе, то можно инвестировать в иностранные активы. При этом просто покупка доллара на самом деле не рациональна т.к. доллар также съедает инфляция, а процент по валютному вкладу в банке очень мал. Можно предложить купить акции иностранных компаний (как купить акции читайте в статье Акции) или облигации, номинированные в валюте. Будьте готовы, что такие инвестиции могут быть убыточными на коротком промежутке времени т.к. курс рубля может достаточно долго укрепляться (посмотрите период с 2002 по 2008 год).

Есть опасения, что курс может обвалиться

Резкого скачка курса рубля не может быть на пустом месте. Этому может поспособствовать мировой финансовый кризис, который повлечёт за собой снижение стоимости нефти, различные международные санкции, которые скорее всего будут ожидаемы, или внутренний политический кризис (мало ли что может произойти после 2024 года).

Если есть факторы, которые указывают, что стоимость рубля всё же может упасть, то необходимо перевести часть или все свои активы с рублей на активы в долларах или евро.

Просто хранить деньги в валюте не выгодно т.к. инфляция есть и в долларах, и в евро, просто она не такая высокая. Поэтому советую валюту вкладывать в акции или облигации.

Облигации показывают маленькую доходность – как правило не выше 3-4% годовых, но они достаточно надёжные. Порог входа от 1 тысячи долларов.

Также можно купить акции иностранных компаний и получать дивиденды в валюте, но при конечно есть риски, что акции могут упасть в цене, также как и вероятность что они хорошо вырастут.

Банковские вклады в валюте дают слишком маленькую доходность.

Курс рубля падает

Во время падения стоимости рубля по отношению к другим валютам врятли кто-то может точно сказать, до какого уровня он упадёт. Однако не нужно думать, что такое падение будет неконтролируемым – Центробанк в нужный момент включится и остановит падение. Если рубль обесценился уже на 50%, то поздно скупать доллары. У Центробанка есть рычаги, чтобы остановить падение, и оно непременно ими воспользуется в нужный момент. Как узнать, что Центробанк начал регулировать курс?

Во-первых, он поднимет ключевую ставку и это будет открытая информация.

Во-вторых, он начнёт продавать валюту из золотовалютных резервов изымая рубли из обращения и это врятли попадёт в новости и увидеть это можно будет только спустя некоторое время по отчётам Центробанка (почитайте статью о том, как Центробанк печатает рубли).

В-третьих, может появиться информация, что Правительство перестанет скупать валюту в рамках «бюджетного правила» и начнёт продавать валюту.

Если вы встретили падение рубля с активами в долларах, то после того, как появилось понимание, что Центробанк начал регулировать курс рубля, то переводите часть активов в рубли – скорее всего рубль больше не ослабнет на коротком промежутке времени и можно покупать облигации с хорошими ставками в рублях и подешевевшие российские акции.

Если вы встретили падение в рублях, то не покупайте доллары, когда падение было более 50% – скорее всего вы уже пропустили падение и дальше последует только укрепление рубля. Те, кто покупал доллар по 36,42 в феврале 2009-го увидели такой курс только через 6 лет. В этом случае скупайте подешевевшие активы в рублях: акции и облигации. Не стоит покупать недвижимость в моменте падения рубля – её стоимость не привязана к доллару и скорее всего она даже снизиться т.к. поднятие ключевой ставки повлечёт за собой повышение ставки по ипотеке, что снизит спрос на недвижимость и впоследствии она потеряет в цене. Однако, выгодное время к покупке недвижимости наступит, когда Центробанк перейдёт к смягчению денежно-кредитной политики. Снижение Центробанком ключевой ставки сделает кредиты более доступными и, как следствие, снижению процентной ставки по ипотеке. Покупка недвижимости в самом начале снижения ключевой ставки оправданна по нескольким причинам:

- при снижении ставки по ипотеке начнёт увеличиваться спрос на недвижимости, что приведёт к росту её стоимости;

- при дальнейшем снижении ставки по ипотеке её можно рефинансировать, при этом цена за недвижимость уже не изменится.

Выгодно ли хранить сбережения в долларах?

Если за 20 лет рубль обесценился к доллару в 2,5 раза не лучше ли хранить сбережения в валюте? Давайте посчитаем.

В 2001 году средняя стоимость недвижимости в Москве без учёта элитного жилья была 28т.руб/м2. В 2021 средняя стоимость квадратного метра в Москве уже 265,8 т.руб/м2.

Увеличение стоимости в рублях составляет в 9,5 раз, а в долларах 3,8 раза.

Литр 92-го бензина в 2001 году стоил 8,3 руб/литр, сейчас стоит 46,88 руб/литр. Увеличение стоимости в рублях составляет 5,65 раза, в долларах в 2,26 раза.

С продуктами тоже самое.

Т.е. даже с учётом того, что рубль обесценился к доллару, доллар тоже обесценился, просто не так сильно и доллар с функцией сбережения в длительной перспективе никак не справляется.

Процентная ставка по вкладам в долларах очень низкая (около 1% годовых) и даже с учётом капитализации процентов, всё равно в длительной перспективе она не может угнаться за инфляцией.